Welche Kunden kosten mich mehr, als sie es wert sind? Und wie ändere ich das?

Das ist eine Frage, die sich jeder Onlinehändler im Bezug auf seine Vertriebs- und Marketingbemühungen stellen sollte. Beantworten Sie diese Frage mit der “LTV:CAC-Ratio”.

Die LTV:CAC-Ratio misst das Verhältnis zwischen dem Lebenszeitwert (Lifetime Value LTV) eines Kunden und den Kosten für die Akquise dieses Kunden (Customer Acquisition Cost, CAC).

Damit gibt die LTV:CAC-Ratio ein Signal für die Profitabilität Ihrer Kunden, sowie für die Effizienz Ihres Vertriebs und Marketings.

Leider geil, also – doch wie werten Sie sie für Ihren eCommerce Shop aus? Was genau hat es mit LTV und CAC auf sich? Welche Rückschlüsse können Sie damit mit der Hilfe von Segmenten ziehen? Lesen Sie weiter – wir bringen Licht ins Dunkel dieser Kennzahl, die von immer mehr Top-Shops genutzt wird.

Die hier vorgestellte Methode entfaltet ihr lukratives Potential vor allem dann, wenn ein paar wichtige Bedingungen erfüllt sind.

Da das Einlassen auf die Methode Zeit erfordert, können Sie mit diesem Relevanz-Check sofort herausfinden, ob sich das Weiterlesen lohnt:

Was ist der Lifetime-Value (LTV)

Einfach gesagt: Der LTV ist der Deckungsbeitrag 1, den ein Kunde über seine gesamte “Lebensdauer” in einem Shop macht.

Tiefer gehend ist der Deckungsbeitrag 1 die Differenz zwischen Umsatz und variablen Kosten für diese Umsatzleistung:

Deckungsbeitrag 1 (LTV) = Umsatz – variable Kosten

Das ist der Betrag, der für

- die Fixkosten (Mieten, Technik, Personal, Unternehmerlohn, etc.)

- Marketing und

- das Auszahlen von Gewinn, Rücklagen und Steuern

übrig bleibt.

Als “Variable Kosten” gelten:

- Einkaufskosten des Produkts

- Lagerung

- Verpackung

- Handling und

- Versand.

Schluss mit Fassadenmetriken und Schönmalerei. In diesem Video zeige ich Ihnen, welche Hebel im eCommerce über Umsatz, Margen und Gewinne bestimmen und wie man klug mit diesen spielt:

So berechnen Sie den LTV

Schauen wir uns die einzelnen Kennzahlen dieser Rechnung genauer an.

Um eine erste Näherung an die Kennzahl “Umsatz pro Kunde” in Ihrem Shop zu erhalten, berechnen Sie folgendes über den Verlauf eines bestimmten Zeitraums, beispielsweise 12 Monate:

LTV = (Nettoumsatz – Variable Kosten) / Individuelle Kunden

Tipps zum LTV

- Wenn Kunden länger als 12 Monate treu sind, können und sollten Sie diesen Zeitraum natürlich ausweiten, um die Realität besser zu reflektieren. Wenn es in diesem Zeitraum allerdings einen großen Wachstumsschub Ihres Onlineshops gab, kann dieser die Zahlen unter Umständen verzerren.

- Sie können prüfen, wie gut die Umwandlung Ihrer Neukunden in Stammkunden funktioniert, indem Sie den LTV 60 Tage nach dem Erstkauf relativ zum LTV des Erstkaufs betrachten. Steigt dieser überhaupt? Eine gute Faustformel ist: Bei Verbrauchsartikel wie Kosmetik, Lebensmittel oder Mode sollte der LTV(60) um 30% steigen.

Was sind Customer Acquisition Costs (CAC)

Der CAC, also die Kosten für die Akquise eines Kunden, sind sämtliche Kosten des Neukunden-Marketings geteilt durch die Anzahl der Neukunden:

CAC = Kosten des Neukunden-Marketings / Anzahl Neukunden

Tipps zum CAC

- Fokussieren Sie hier ausschließlich auf die Neukunden. Stammkundenmarketing ist günstiger, schönt die Werte und führt dadurch zu verzerrten Schlussfolgerungen und Ergebnissen.

Was sagen LTV und CAC aus – einzeln und in Relation

Es gibt verschiedene Möglichkeiten, LTV und CAC zu betrachten, auszuwerten und spannende Erkenntnisse daraus zu ziehen. Generell gilt:

- CAC sagt aus, wie viel Geld Sie ausgeben müssen, um einen Kunden zu generieren.

- LTV gibt an, wie viel Deckungsbeitrag 1 dieser Kunde dann leistet.

Bei diesen Verläufen über bestimmte Zeiträume sollten Sie natürlich immer die gleichen Zeiträume betrachten! Es macht keinen Sinn, den Last Klick CAC herzunehmen und dem LTV der letzten 12 Monate gegenüber zu stellen.

Ab jetzt wird’s so richtig spannend. Wie lesen und interpretieren Sie LTV und CAC in Relation zueinander und welche Erkenntnisse können Sie daraus ziehen?

Hohe LTV:CAC-Ratio

Ein hohes LTV:CAC-Verhältnis (größer als 3) zeigt, dass Sie effiziente Methoden zur Gewinnung und Bindung von Kunden gefunden haben. Als solches deutet es darauf hin, dass Ihr Unternehmen schnell wachsen kann.

Niedrige LTV:CAC-Ratio

Ein niedriges LTV:CAC-Verhältnis (kleiner als 1) zeigt, dass Sie bei der Gewinnung hochwertiger Kunden ineffizient sind und Sie fürs Marketing mehr Geld ausgeben als Umsatz generiert wird. In diesem Fall heißt es:

- Fixkosten reduzieren

- Variable Kosten reduzieren

- Umsatz steigern, indem Sie am richtigen der 3 Hebel des eCommerce ziehen

Faustregel für die LTV:CAC-Ratio

Die grundlegende Regel für das LTV:CAC-Verhältnis ist, dass es größer als 1 sein sollte. Wenn der Wert größer als 1 ist, ist der Lebenszeitwert jedes Kunden höher als die Kosten für dessen Beschaffung. Das Unternehmen “erzeugt” Wert. Das heißt aber nicht unbedingt, dass es profitabel ist, weshalb man den Wert hinterfragen sollte, beispielsweise:

- Wie groß ist der Anteil des Deckungsbeitrags am Umsatz?

- Wie groß ist der Anteil der Marketingkosten an den variablen Kosten?

Viele kleine und mittelständische Unternehmen budgetieren beispielsweise zwischen 7 – 12 % des Umsatzes für Marketing; in hart umkämpften Märkten eher mehr, in weniger umkämpften Märkten oder bei vielen Stammkunden eher weniger.

Wenn die Zahl kleiner|gleich 1 ist, geben Sie soviel oder sogar mehr für die Gewinnung des Kunden aus, als Sie letztendlich an Umsatz aus seinem Geschäft zurückgewinnen. Letzteres ist ein Verlustgeschäft.

Wenn der LTV:CAC größer als 3 ist, macht das Unternehmen Gewinn. Auch hier lohnt es sich aber, diese Schlussfolgerung in Bezug aufs eigene Unternehmen wie oben beschrieben zu hinterfragen.

Wenn die Fixkosten stimmen und der LTV:CAC größer als 3 ist, dann könnten Sie noch stärker wachsen indem Sie mehr fürs Marketing ausgeben. Lesen Sie hier, wie Sie ein automatisiertes und systematisches Online-Marketing auf die Beine stellen, das Ihren Shop von ganz allein für Sie arbeiten lässt.

Betrachtung über einen bestimmten Zeitverlauf

Um den LTV noch genauer zu bewerten, macht es Sinn, ihn über einen bestimmten Zeitraum zu betrachten. Denn ein hoher LTV ist natürlich erstrebenswert – wenn es aber zu lange dauert, diesen “hohen” Punkt (größer 3) zu erreichen, ist es für das Unternehmen vielleicht schon zu spät. Je früher man eingreift und gezielt daran arbeitet, den LTV zu verbessern, desto besser. Deshalb betrachten wir bei SCHWUNGVOLL den LTV unserer Kunden als Faustregel über einen Zeitraum von 60 und 365 Tagen:

- LTV pro Kunde sollte nach 60 Tagen nach Erstkauf um 30% gestiegen sein; durchschnittlich sollte also jeder dritte Kunde in diesem Zeitraum nochmal in Ihrem Shop einkaufen.

- Nach einem Jahr sollte der LTV um 100% gestiegen sein; bedeutet, dass jeder Kunde im Schnitt noch einmal einkauft. Manche kaufen natürlich nie wieder, andere kaufen mehrmals; es sollte sich eben die Waage halten und durchschnittlich auf einen weiteren Einkauf pro Kunde rauslaufen.

Wenn Sie diese beiden Werte erreichen, dann sind Sie in Sachen Kundenreaktivierung besser als 80% Ihres Wettbewerbs. Und haben damit einen Wettbewerbsvorteil, da Sie entweder stärker in die Kundengenerierung oder Innovation im Unternehmen investieren können.

Wir berechnen den LTV nach 60 Tagen folgendermaßen:

LTV (60d) = (Umsatz 60d – variable Kosten 60d) / Anzahl Kunden 60d

Die 60 Tage sind eine Faustregel; je nach Branche müssen Sie die 60 Tage variieren. Als Möbelverkäufer sollten Sie beispielsweise von mehr Zeit ausgehen als bei Bier, Kleidung oder Kosmetik. Hier heißt es, mit etwas Fingerspitzengefühl auszutesten, um den für Ihre Branche und Produkte geeigneten Zeitraum zu finden.

Pro Tipp: Wenn Sie den für Ihren Shop passenden Zeitraum eruieren, können Sie strategische A/B‑Tests entsprechend lang schalten, um realistische Ergebnisse zu erhalten.

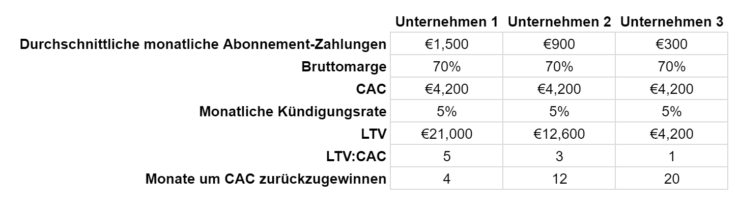

3 Beispiele für LTV:CAC (und was Sie daraus lernen können)

Das Diagramm unten zeigt hypothetische Daten von drei verschiedenen Unternehmen, die unterschiedliche LTV:CAC-Verhältnisse haben und ihre CAC unterschiedlich schnell zurückgewinnen. Die drei Unternehmen haben unterschiedliche durchschnittliche monatliche Abonnement-Zahlungen. Alle haben den gleichen Prozentsatz der Bruttomarge, die gleichen CAC und die gleiche monatliche Kündigungsrate.

Unternehmen 1 hat einen Kunden-LTV von €21.000 und damit eine LTV:CAC-Ratio von 5. Die Amortisationszeit beträgt 4 Monate; das bedeutet, dass Unternehmen 1 das für die Kundenakquise ausgegebene Geld schneller zurück bekommt und in andere Bereiche des Unternehmens reinvestieren kann.

Unternehmen 2, mit einem LTV von €12.000 und einer LTV:CAC-Ratio von 3, braucht 12 Monate, um die CAC zurückzuzahlen. Ein Jahr ist ein guter Richtwert für die vollständige Rückzahlung der CAC, obwohl eine kürzere Rückzahlungsdauer dem Unternehmen helfen würde, schneller zu wachsen.

Unternehmen 3 sieht erst nach 20 Monaten eine Rückgewinnung des CAC – aber der LTV von €4.200 und die LTV:CAC-Ratio von 1 bieten keine gute Prognose. Bei einem LTV, der genau dem CAC entspricht, erreicht Unternehmen 3 für diesen Kunden nur knapp die Gewinnschwelle über die gesamte Lebenszeit des Kunden im Unternehmen. Dies ist kein nachhaltiges Geschäftsmodell.

Hinweis: Wer die eigene betriebswirtschaftliche Auswertung (BWA) noch nicht als Kontrollmittel für den eigenen Shop benutzt, verpasst wichtige Informationen. Die meisten Steuerberater (und Dozenten) erklären diese leider komplizierter, als es sein muss. Diese Lernvideos “Rechnungswesen für Unternehmer” können wir empfehlen.

Nicht zu verwechseln mit ROAS!

LTV:CAC wird gerne als “Return on Ad Spend” (ROAS) definiert, was so aber nicht stimmt! ROAS ist Umsatz/CAC und ist somit immer höher als der LTV:CAC, da die Kosten für die Produktleistungserbringung (also die variablen Kosten) nicht abgezogen werden.

Das Problem ist, dass es egal ist welche Produkte Sie wie verkaufen wenn Sie sich rein auf die Optimierung des ROAS fokussieren. Die unterschiedlichen Deckungsbeiträge der unterschiedlichen Produkte werden nicht berücksichtigt, und ein höherer ROAS kann beispielsweise durch hohe Gutschein-Beträge, mehr Geschenke, etc. erreicht werden.

Außerdem werden Folgebestellungen bei der reinen Betrachtung des ROAS nicht mit einbezogen und man optimiert nur auf die Kunden hin, die beim ersten Kauf den größten Umsatz bringen – nicht die Kunden, die langfristig gesehen den größten Deckungsbeitrag einbringen.

Weitere spannende Erkenntnisse aus LTV:CAC

Es gibt unterschiedliche Punkte, nach denen Sie Ihren LTV auswerten können:

- Zeitabschnitte (nach Monat oder Jahreszeit)

- Zielgruppen (sofern Sie mehrere bedienen)

- Aktionen (Rabatte, Sonderverkäufe, Aktionen)

- Beim ersten vom Neukunden gekauften Produkt

Mit Ihrer LTV:CAC-Ratio können Sie grob feststellen, wie lange es dauert bis ein Neukunde die Kosten für sein “eigenes” Marketing aufwiegt. Vielleicht geben Sie ja für das Anwerben des Kunden bis zum Erstkauf mehr Geld aus als der Deckungsbeitrag hergibt. In dem Fall wollen Sie wissen, wann das Geld wieder drin ist und Sie es reinvestieren können:

- Ist beim Erstkauf eines Neukunden der Deckungsbeitrag so groß, dass alle variablen Kosten (inklusive Marketing) gedeckt sind, können Sie den Umsatz ins Marketing stecken (sobald dieser Betrag auf dem Konto ist).

- Wenn der Deckungsbeitrag beim Erstkauf die variablen Kosten nicht deckt, müssen Sie warten, bis (dass) Ihre Email-Marketing-Automationen und das Retargeting den zweiten oder dritten Kauf auslöst. Das verhindert, dass Sie das eigene Wachstum “vorfinanzieren”. Oder Sie gehen gezielt so vor, lassen die Bank oder einen Investorvorzufinanzieren und kurbeln so Ihr Wachstum an.

Sie könnten auch nachverfolgen, wie sich Ihr LTV über die festgelegte Zeitspanne entwickelt:

- Wird der größte LTV in den ersten Wochen generiert, dann lange keine Käufe ausgelöst, dann nochmal am Ende des Lebenszyklus?

- Falls ja, warum? Woher kommt dieses Verhalten? Kann man es beeinflussen?

- Wie können Sie den “letzten” Umsatz vorziehen, um ihn früher zu machen?

- Alternativ, wie können Sie zusätzliche Möglichkeiten in der Mitte der Lebensphase schaffen, um zusätzlichen LTV zu generieren?

- Vielleicht fehlt es an passenden Produkten oder an passender Kommunikation zur rechten Zeit?

Der nächste Schritt ist dann natürlich zu wissen, wie Sie Ihre LTV:CAC-Ratio ankurbeln können. Um den LTV zu steigern, lohnt sich ein Blick auf

- den Kanal, Quelle, Medium oder Kampagne der Akquise der wertvollsten Kunden

- das Produkt, welches zuerst gekauft wurde

- den Warenkorbwert der ersten Transaktion

- den Zeitpunkt / Saisonalität des ersten Kaufes

- ob – und wenn ja welcher – Gutscheincode (und Höhe absolut und in Prozent) benutzt wurde

Segmentieren Sie Ihre Kunden nach diesen Dimensionen, um erste Unterschiede – und damit auch Potentiale – zu erkennen. Verschieben Sie Ihre Marketingressourcen: Was gut funktioniert, wird unterstützt. Was nicht funktioniert, wird trocken gelegt. Schon allein dadurch verbessern sich Ihre Kundenakquisekosten.

Halt, stopp: LTV:CAC ist nicht alles. Welche Zahlen sollte die Geschäftsführung und Marketingführung beobachten?

Gute Frage. Vertrauen Sie nicht irgendwelchen Best-Practices. Und wenn, dann nur mit einer guten Quellenkritik. Wenn Sie das aber machen, dann können Sie ihre Datenplanung gleich richtig machen und von oben nach unten aufschlüsseln.

Bei jedem Datenpunkt, den Sie messen, geht es erstmal um das Warum: Was haben Sie davon diese Daten zu messen? Wer sieht sich diese an, wer trifft basierend darauf Entscheidungen?

Für die allermeisten Unternehmen ist das finanzielle Ergebnis ein (oder der einzigste, traurig!) Maßstab des Erfolgs. Heißt: Gewinn vor Steuern (EBITDA, Gewinn vor Zinszahlungen, Steuern, Abschreibungen und Abschreibungen auf immaterielle Vermögenswerte). Das, was landläufig als “Profit” bezeichnet wird.

Dieser Gewinn ist natürlich das, was vom Nettoumsatz nach Abzug der Kosten übrig bleibt. Und diese Abzüge der Kosten kann man in mehreren Schritten erledigen, die Zwischenergebnisse sind die Deckungsbeiträge. Zur Erinnerung: Der Deckungsbeitrag 1 (DB1) ist der Teil vom Nettoumsatz der übrig bleibt, nachdem Sie für den Einkauf oder die Herstellung, falls zutreffend die Weiterverarbeitung, das Handling und den Versand bezahlt haben: Alle Kosten die anfallen, bis das Produkt beim Kunden ist. Deswegen bezeichnet man diese Kosten auch als die produktbezogenen Kosten.

Wichtig: Die Kosten für das Marketing und den Kundensupport sind nicht Teil des DB1, da diese sich auf eine Produktgruppe oder die gesamte Organisation beziehen.

eCommerce Kennzahlen Top-Down bestimmen

Noch da? Gut, es lohnt sich. Jetzt haben wir von unten (auf einer Einnahmen-Überschuss-Rechnung) beim Gewinn angefangen und uns nach oben zum Nettoumsatz gerechnet. Marketing ist eine Querschnittsaufgabe im Unternehmen und sollte gut mit Controlling und Datenanalyse zusammenarbeiten. Die Aufgabe darf nicht sein: “Macht uns mehr Umsatz!” Das geht schief. Denn stimmen müssen für den Erfolg:

- Der Nettoumsatz

- Die Deckungsbeiträge (1)

- Die Kosten für das Marketing

- Die Effizienz des Marketing (Alle Marketingkosten bezogen auf alle Nettoumsätze), Marketing-Effizienz-Ratio: MER.

- Die Kosten pro Neukundenakquise

- Die Zahl der Neukunden

- Der durchschnittliche Umsatz der Neukunden

- Die Entwicklung der Deckungsbeiträge pro Kunde in 30, 60, 90, 365 Tagen

- Sowie das Verhältnis der LTV(t) zu den Kundenakquisekosten zu diesen definierten Zeitpunkten: LTV(t):CAC

Ohne Spaß: Wenn Sie diese Zahlen für die letzten 28 Tage mit einem Klick aufrufen können, sind Sie vielen Wettbewerbern schon mal voraus. Wenn Sie diese dann noch mit einem zweiten Blick mit der Vorperiode (28 Tage vorher) und der gleichen Periode im Vorjahr vergleichen können, sind Sie einen weiteren Schritt voraus.

Kohortenbildung nutzen, um Potentiale zu finden und Experimente auszuwerten

Und wenn Sie diese Zahlen jetzt noch clever durch eine Kohortenbildung über die Zeit betrachten… oh, jetzt wird es richtig gut. Das zeigen wir Ihnen gleich an ein paar Beispielen.

Zuerst: Was ist eine Kohorte? Zum Beispiel alle Neukunden, die im Januar generiert wurden. Diese kann man auch im Februar nochmal betrachten: Haben diese zusätzlichen Deckungsbeitrag erzeugt? Hat das die LTV:CAC-Ratio verbessert? (Normalerweise: Auf jeden Fall! Beim Aufbau eines Dashboards lohnt es sich auch die Kosten für das Stammkundenmarketing mit 0 €, nur den Kosten für zum Beispiel die E‑Mail-Marketing-Software und spezielle Retargeting-Kampagnen oder einen fixen Kostenanteil anzusetzen. Warum? Das Marketing an bestehende Kunden ist deutlich günstiger als das Anwerben von Neukunden.) Wenn mein erster Kauf noch gar nicht profitabel ist: Wie lange dauert es, bis diese Kohorte profitabel wurde? Warum ist die eine Kohorte schneller wertvoller als die andere – was haben wir anders gemacht?

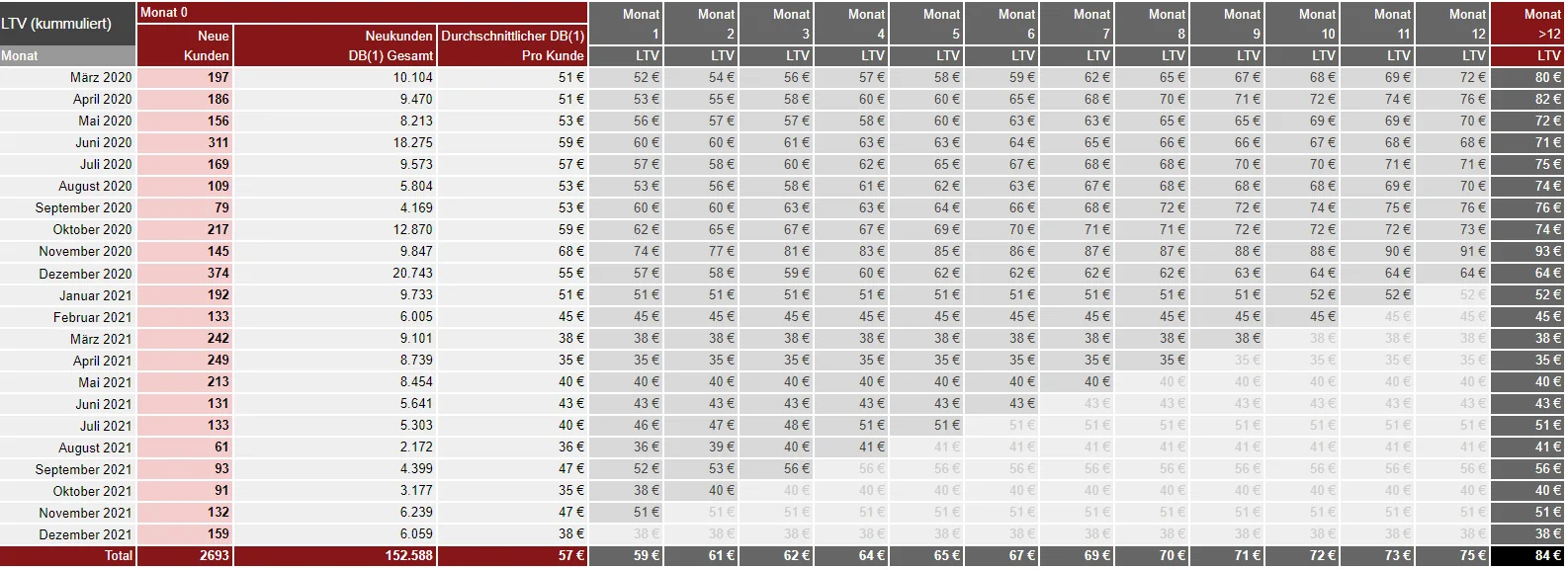

Kommen wir zu den Beispielen: Es folgen Screenshots vom Dashboard einer fiktiven Firma mit Beispieldaten. Mit einem Zufallsgenerator wurden Bestellungen, Wiederbestellungen und Marketingkosten erzeugt.

Deckungsbeitrag 1 pro Kohorte über Zeit: Nach 12 Monaten haben Kunden 31% mehr Deckungsbeitrag erzeugt als im Monat des ersten Kaufs.

Diese Auswertung antwortet auf verschiedene Fragen:

- Wie viele Neukunden haben wir generiert in welchem Monat?

- Wie viel Deckungsbeitrag haben diese gesamt und pro Kunde generiert?

- Wie entwickelt sich der Deckungsbeitrag pro Kohorte über Zeit?

Und stellt damit auch Fragen, die zum Finden von Stärken, Schwachstellen, Chancen und Risiken ermächtigen:

- Warum waren es so viel mehr Neukunden im Dezember 2020 als im Dezember 2021?

- Warum ist der Deckungsbeitrag pro Kunde im Januar 2021 so viel höher als im März?

- Warum ist der Deckungsbeitrag nach 3 Monaten der April 2021-Kohorte stagnierend, während er für die November 2020-Kohorte um 20% stieg?

Die Antworten darauf können sich in der Auswahl der Werbekanäle ((Such-)Systeme und Suchterme sowie Kontexte) finden, der Zusammenarbeit mit strategischen Partnern, der Wahl der Werbemittel oder digitalen Inhalte inklusive der angebotenen Produkte, der Methode des Testens (oder Nicht-Testens), der Nutzung eigener Systeme. Das Dashboard zeigt, ob etwas besser oder schlechter funktioniert. Nicht warum. Und das ist auch gut so, dafür sind wir neurgierge Menschen da.

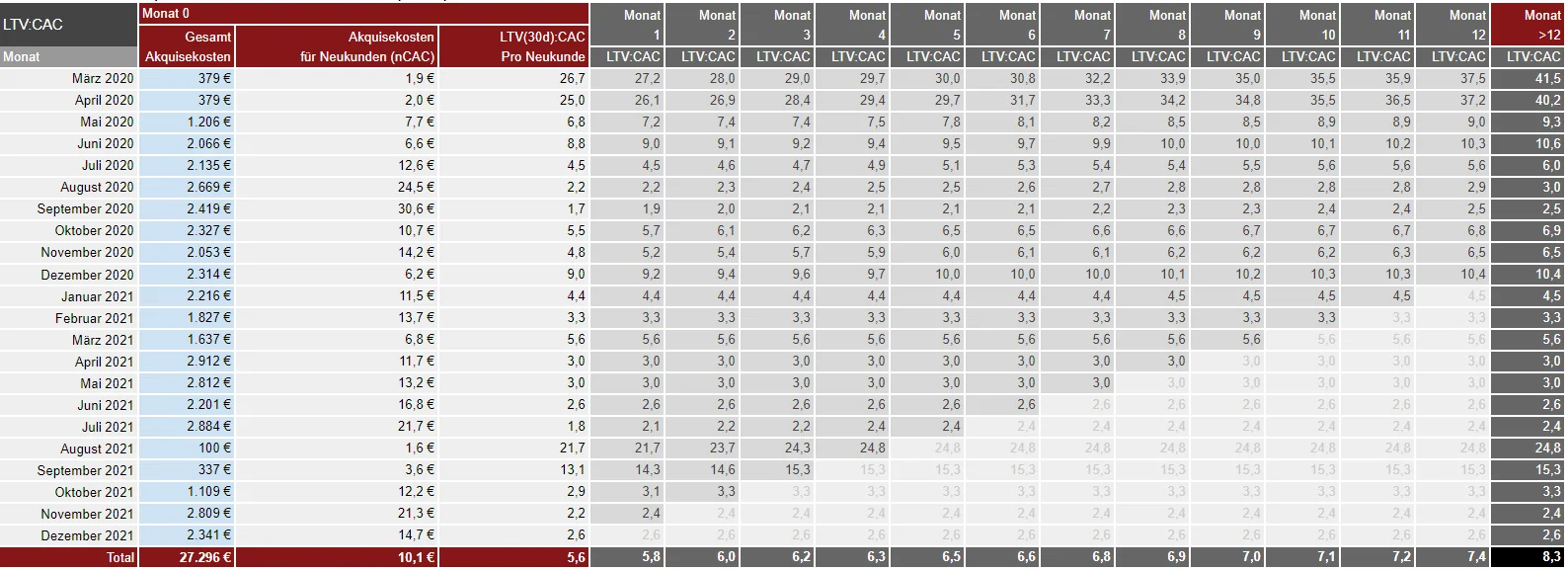

Auf zum nächsten Screenshot:

Der erzeugte Deckungsbeitrag 1 pro Kunde und Monat nach Kohorte wird ins Verhältnis zu den Akquisekosten gesetzt. Wann wird das eingesetzte Kapital wieder “frei”?

Diese Auswertung setzt die Werbekosten ins Verhältnis zu den generierten Deckungsbeiträgen im Monat des ersten Kaufes und den Folgemonaten.

Diese Auswertung antwortet auf verschiedene Fragen:

- Wie viel Geld investieren wir für einen Neukunden?

- Und wann sind die Kosten für diese Neukundenakquise wieder drin auf Basis des DB1 – und mit Wissen der Zahlen rund um DB2 und Gemeinkosten auch dafür.

- Wie entwickeln sich die Kosten für meine Neukundenakquise?

- Wie gut reagieren meine Neukunden auf die Reaktivierung: Hole ich mir die richtigen, um innerhalb x Monaten den LTV und LTV:CAC zu maximieren?

Und stellt natürlich auch wieder Fragen:

- Warum waren meine Neukunden im September 2020 so teuer? Was war anders als im November?

- Warum läuft die Aktivierung der Neukunden aus dem September 2020 so viel schlechter?

Spannend, nicht wahr?

Wenn Sie diese Daten bereits haben, können Sie diese auch noch auf andere Weisen auswerten:

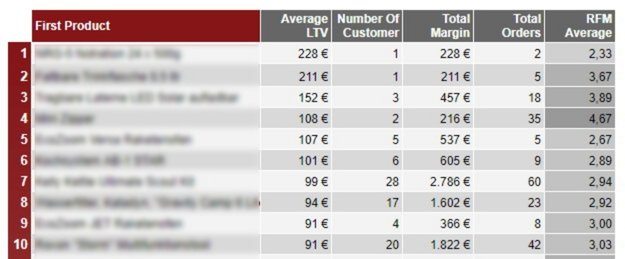

Generierter LTV über Zeit nach Produkt: Was bewerbe ich an Neukunden?

Welches Produkt (oder welche Produktkategorie) muss ich an potentielle Neukunden bewerben, damit diese innerhalb von 12 Monaten den höchsten Deckungsbeitrag durch Folgegeschäft erwirtschaften?

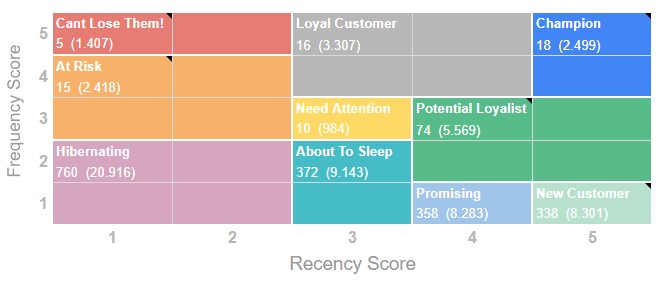

Wer sind meine wichtigsten Kunden? Wen muss ich reaktivieren?

Welche meiner Kunden bestellen häufig – und immer noch oder schon länger nicht mehr? Wie viel Deckungsbeitrag erzeugen diese? Welche Segmente ergeben sich aus einer Abstufung (RFM-Analyse) und was kann ich tun, um meine besten Kunden kontinierulich zu begeistern und meine eingeschlafenen Kunden wieder aufzuwecken? Welcher Kunde oder welche E‑Mail-Adresse ist in welchem Segment?

Mit diesen beiden Auswertungen haben Sie noch zwei Werkzeuge an der Hand, um bessere Marketingentscheidungen zu treffen: Und damit ihre LTV:CACs zu verbessern.

“Wer macht das denn im eCommerce?” Kaum jemand. Wenn Sie das tun, haben Sie einen Wettbewerbsvorteil – und dieser wächst, je länger Sie mit den Daten arbeiten. Ist kein Hexenwerk, haben wir alles schon gemacht.

Ist PoAS (Profit on Ad Spend) dasselbe wie LTV:CAC und MoAS?

Jein – es ist ein Missverständnis oder ein Werbegag. LTV ist der Deckungsbeitrag 1 über Zeit, und CAC sind die Kundenakquisekosten. POAS ist dabei vor allem auf bezahlte Suchsysteme bezogen. Aber: Mit “Profit” ist der Deckungsbeitrag gemeint, nicht die eingesetzten Werbemittel! Das ist durchaus sehr ähnlich, aber doch nicht komplett gleich. Wenn Sie sowieso schon dabei sind, wählen Sie LTV:CAC – das ist umfassender und ganzheitlicher.

Korrekt ist: Wer vom POAS spricht, meint in der Regel den MOAS – und kennt somit das Einmaleins der Betriebswirtschaft nicht. (Solchen “Experten” würde ich persönlich kein Geld in die Hand drücken.)

Ich werde hier gezielt so genau, weil diese Begriffe gerne durcheinander geworfen werden (ähnlich wie bspw. der LTV eben nicht der Umsatz über den Kundenlebenszyklus ist, sondern der Deckungsbeitrag. Klarheit dieser Begrifflichkeiten ist wichtig fürs gemeinsame Verständnis. ;-)

Glossar der Begriffe und Abkürzungen

An diese Stelle möchte ich ein kleines Glossar einschieben mit den ganzen Begrifflichkeiten, die in diesem Beitrag angesprochen werden oder in der Betriebswirtschaftswelt “da draußen” genutzt werden – damit wir alle auf der gleichen Informations-Wellenlänge bleiben:

- CAC (Customer-Acquisition-Cost, zu deutsch: Kundenakquisekosten): Die Kosten, die für die Gewinnung eines Neukunden aufgewendet werden. Sie werden berechnet durch die Division der Gesamtkosten für Neukunden-Marketing durch die Anzahl der Neukunden. CAC = Gesamtkosten Neukunden-Marketing / Anzahl Neukunden.

- nCAC (new CAC): Manchmal wird der CAC auch “nCAC” genannt, wobei das “n” für “new”, also “neu”, steht. Das liegt dann allerdings daran, dass diese Unternehmen nicht differenzieren oder gar wissen, ob sie sich Neukunden oder Stammkunden einkaufen. Die Unterscheidung ist wichtig, denn die Akquisekosten für Neukunden sind in der Regel höher als für Stammkunden.

- Wichtig zu verstehen: Unterschied zwischen Umsatz und Deckungsbeitrag 1: Der Umsatz ist der Gesamterlös, der durch den Verkauf von Produkten oder Dienstleistungen erzielt wird. Der Deckungsbeitrag 1 ist die Differenz zwischen dem Umsatz und den variablen Kosten, die direkt mit der Erstellung eines Produkts oder der Erbringung einer Dienstleistung verbunden sind.

- DB1 (Deckungsbeitrag 1): Wird ermittelt als Umsatz minus variable Kosten. Der DB1 repräsentiert den Betrag, der nach Abzug der variablen Kosten vom Umsatz übrig bleibt. Variable Kosten sind Kosten, die eindeutig einem Produkt zugeordnet werden können. Also: Einkauf, Lagerung, Logistik (inkl. Retoure und Wiedereinlagerung und ggf. Aufbereitung), produktbezogener Support. DB1 ist ein Indikator für die grundlegende Rentabilität eines Produkts. DB1 = Umsatz – variable Kosten .

- DB2 (Deckungsbeitrag 2): DB2 zieht vom DB1 zusätzlich produktfixe Kosten ab, also Kosten, die unabhängig von der Produktionsmenge anfallen. Dazu gehören bspw. Marketing, Vertrieb, Beratung, die nicht direkt einem einzelnen Produkt oder einer Dienstleistung zugeordnet werden können. DB2 bietet somit eine umfassendere Sicht auf die Rentabilität, indem er auch solche Kosten berücksichtigt, die für den Betrieb als Ganzes anfallen, aber nicht direkt einem einzelnen Produkt zuzuordnen sind. DB2 = DB1 – produktfixe Kosten .

- DB3 (Deckungsbeitrag 3): DB3 baut auf DB2 auf und subtrahiert zusätzlich Gemeinkosten. Gemeinkosten sind übergreifende Kosten, die für die gesamte Organisation anfallen, wie Miete oder Verwaltungskosten. Diese Kosten sind nicht direkt einem Produkt oder einer Produktgruppe zuzuordnen, aber dennoch essentiell für den Betrieb des Unternehmens. DB3 gibt somit einen noch detaillierteren Einblick in die Rentabilität, indem er die Auswirkungen von Verwaltungs- und anderen Gemeinkosten auf die Gesamtrentabilität eines Produkts oder einer Dienstleistung berücksichtigt. DB3 = DB2 – Gemeinkosten.

- DB4 (Deckungsbeitrag 4): DB4 geht noch einen Schritt weiter und subtrahiert bereichsfixe Kosten vom DB3. Bereichsfixe Kosten sind solche Kosten, die einem bestimmten Unternehmensbereich zugeordnet werden können, aber nicht direkt einem Produkt oder einer Dienstleistung. Das kann Kosten für spezifische Abteilungen oder Kosten für bestimmte Unternehmensstandorte umfassen. DB4 bietet somit eine umfassende Analyse der Rentabilität, die auch die Kosten für spezifische Unternehmensbereiche berücksichtigt. DB4 = DB3 – bereichsfixe Kosten. Hinweis: Der DB4 ist im eCommerce aber normalerweise nicht relevant und nur der Vollständigkeit halber hier aufgeführt.

- LTV (Life-Time-Value): Der gesamte DB1, den ein Kunde über seine gesamte Lebensdauer in einem Unternehmen generiert. Es ist nicht der Umsatz über Zeit, sondern der DB1 über Zeit !

- LTV(t): Der Life-Time-Value eines Kunden nach t Monaten. Diese Größe bezieht sich auf den kumulierten DB1, den ein Kunde bis zu einem bestimmten Zeitpunkt t generiert hat.

- MER (Marketing-Effizienz-Ratio): Ein Maß für die Effizienz des Marketings, berechnet als Gesamtumsatz dividiert durch die Gesamtausgaben für Marketing. MER = Gesamtumsatz / Gesamtausgaben fürs Marketing.

- ROAS (Return on Ad Spend): Die Einnahmen, die durch Marketingaktivitäten generiert werden, geteilt durch die Marketingausgaben. Es ist wichtig zu beachten, dass ROAS keine variablen Kosten berücksichtigt und somit immer höher als der LTV:CAC ist . ROAS = Einnahmen aus Marketing / Marketingausgaben.

- MOAS (Margin on Ad Spend): MOAS gibt Aufschluss darüber, wie effizient Werbeausgaben in Bezug auf die Generierung von Deckungsbeiträgen sind. Ein hoher MOAS bedeutet, dass für jeden ausgegebenen Euro im Marketing ein hoher Deckungsbeitrag erwirtschaftet wird, was auf eine hohe Effizienz der Werbeausgaben hindeutet. MOAS = Deckungsbeitrag / Werbekosten.

- POAS (Profit on Ad Spend): Mit dem POAS ist in der Praxis eigentlich der MOAS gemeint. Wer vom POAS spricht, kennt das Einmaleins der Betriebswirtschaft nicht – solchen “Experten” würde ich kein Geld in die Hand drücken. (Es soll ausdrücken: Profit on Ad Spend = Bruttomarge pro Anzeige / Werbekosten. Die Bruttomarge pro Anzeige geteilt durch die Werbekosten.)

- ROAS vs. MOAS: Der ROAS (Return on Ad Spend) wird oft dem MOAS (Margin on Ad Spend) vorgezogen, weil er eine einfachere (aber auch “falschere”) Messung der unmittelbaren Effektivität von Werbeausgaben in Bezug auf Umsatzgenerierung bietet.

- ROMI (Return on Marketing Investment): Die Rentabilität der Marketinginvestitionen. ROMI gibt Aufschluss darüber, wie effektiv das eingesetzte Marketingbudget zur Erzielung von Gewinnen beiträgt. ROMI wird berechnet als [(DB1 – Marketingausgaben) / Marketingausgaben] * 100.

- ROMI vs. MER: ROMI konzentriert sich auf die Rentabilität der Marketingausgaben, während MER die Effizienz dieser Ausgaben in Bezug auf die Umsatzgenerierung bewertet. Beide Kennzahlen liefern wichtige Einblicke, jedoch aus unterschiedlichen Perspektiven: ROMI aus einer Gewinnperspektive und MER aus einer Umsatzperspektive.

Mehr Bestellungen pro Kunde für eine bessere LTV:CAC-Ratio

Wir haben in diesem Artikel bereits mehrmals die Wandlung von Erstkunden in Stammkunden angesprochen. Wenn ein Kunde öfter oder gar regelmäßig bei Ihnen einkauft, erhöht sich sein Lifetime Value – logisch, nicht wahr? Erfahren Sie hier, wie Sie Ihre Stammkundenrate erhöhen und somit Ihre LTV:CAC-Ratio verbessern.

Hoch interessante Antworten gab es zum Thema Wiederkaufrate auch auf diese Frage von @soundslikecanoe auf Twitter. Den Thread mit den Anwtorten, Beispielen und Erfahrungen finden Sie hier:

Vielleicht ist die Erhöhung der Stammkundenrate aber nicht der wichtigste der 3 Hebel des Wachstums für mehr Umsatz im eCommerce, an dem Sie für Ihr Unternehmen ziehen sollten. Neben der Erhöhung der Stammkundenrate können Sie auch daran arbeiten, die Anzahl Ihrer Kunden oder die durchschnittliche Warenkorbgröße zu steigern. Welches davon aktuell der richtige Hebel für Ihren Online-Shop ist, verrät Ihnen unser Chancenrechner.